In der Welt der Rohstoffe gibt es Signale, und es gibt tektonische Verschiebungen. Was wir seit 2022 bei den weltweiten Zentralbanken beobachten, ist letzteres. Während Privatanleger oft auf kurzfristige Kursschwankungen starren, haben die Währungshüter der Welt – von Warschau bis Peking – eine strategische Neuausrichtung vollzogen, die Gold wieder ins Zentrum des globalen Finanzsystems rückt.

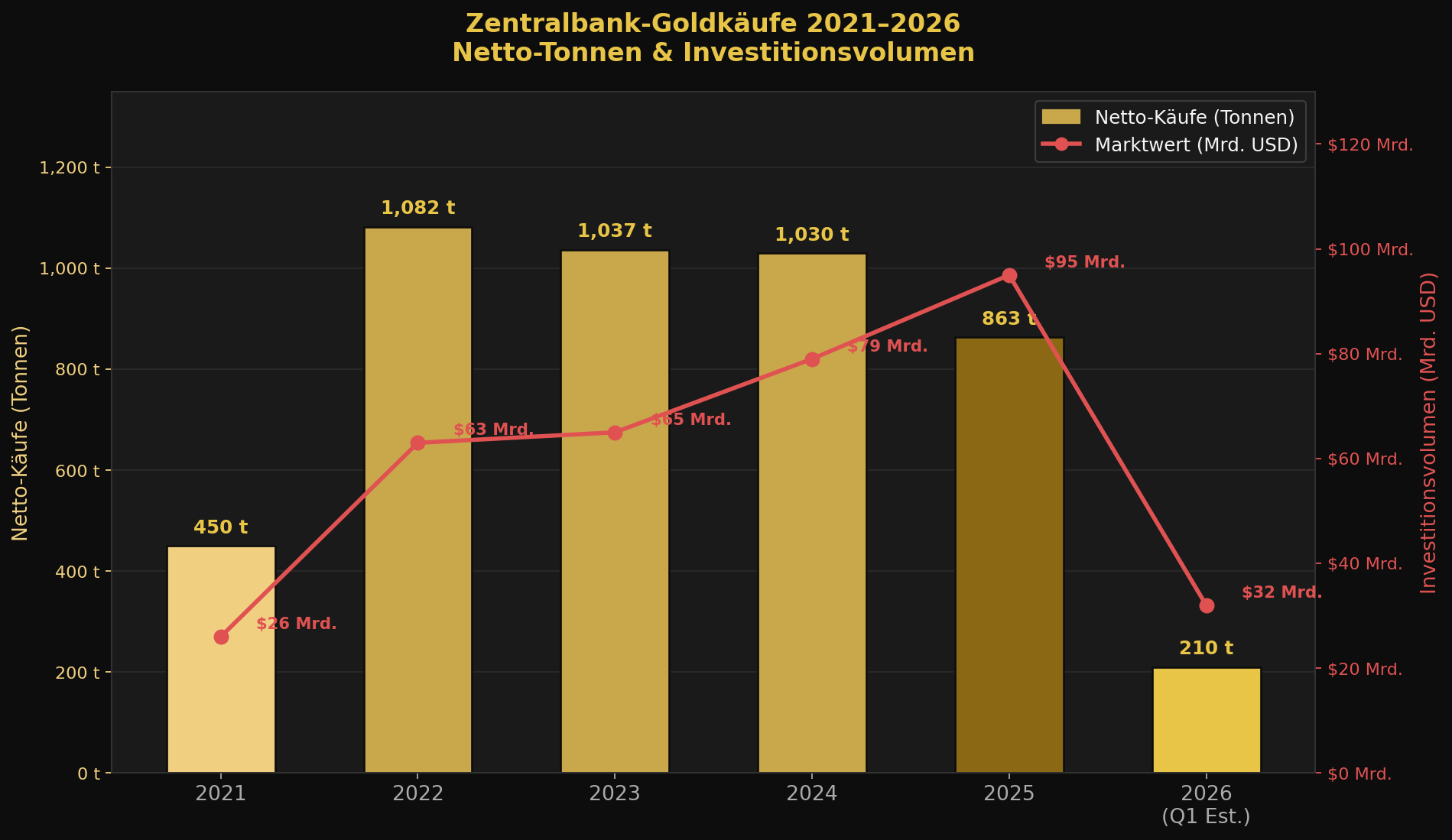

1. Die Zahlen: Ein 5-Jahres-Superzyklus (2021–2026)

Seit dem Ende des Bretton-Woods-Systems haben Zentralbanken Gold nie schneller akkumuliert als im Zeitraum 2022–2024. Auch im aktuellen Jahr 2026 setzt sich dieser Trend fort, getrieben durch die Notwendigkeit der Sanktions-Resilienz und Währungsstabilität.

Die Netto-Käufe stiegen 2022 und 2023 sprunghaft auf über 1.000 Tonnen an. Obwohl die Tonnage 2025 leicht auf 863 Tonnen zurückging, explodierte der Marktwert dieser Käufe aufgrund des rasant steigenden Goldpreises auf rund 95 Milliarden US-Dollar. Für das erste Quartal 2026 schätzen Experten die Käufe auf etwa 210 Tonnen, was bei aktuellen Preisen einem Investitionsvolumen von über 32 Milliarden US-Dollar entspricht.

| Berichtsjahr | Netto-Käufe (Tonnen) | Ø Goldpreis (USD/oz) | Marktwert der Käufe (Mrd. $) |

|---|---|---|---|

| 2021 | 450 t | $1.799 | ~$26 Mrd. |

| 2022 | 1.082 t ★ | $1.800 | ~$63 Mrd. |

| 2023 | 1.037 t | $1.941 | ~$65 Mrd. |

| 2024 | 1.045 t | $2.386 | ~$80 Mrd. |

| 2025 | 863 t | $3.550 | ~$99 Mrd. |

| 2026 (Q1 est.) | ~210 t | $3.200 | ~$22 Mrd. |

2. Das geopolitische Schachbrett: Wer kauft – und warum?

Polen: Der stille Europäer

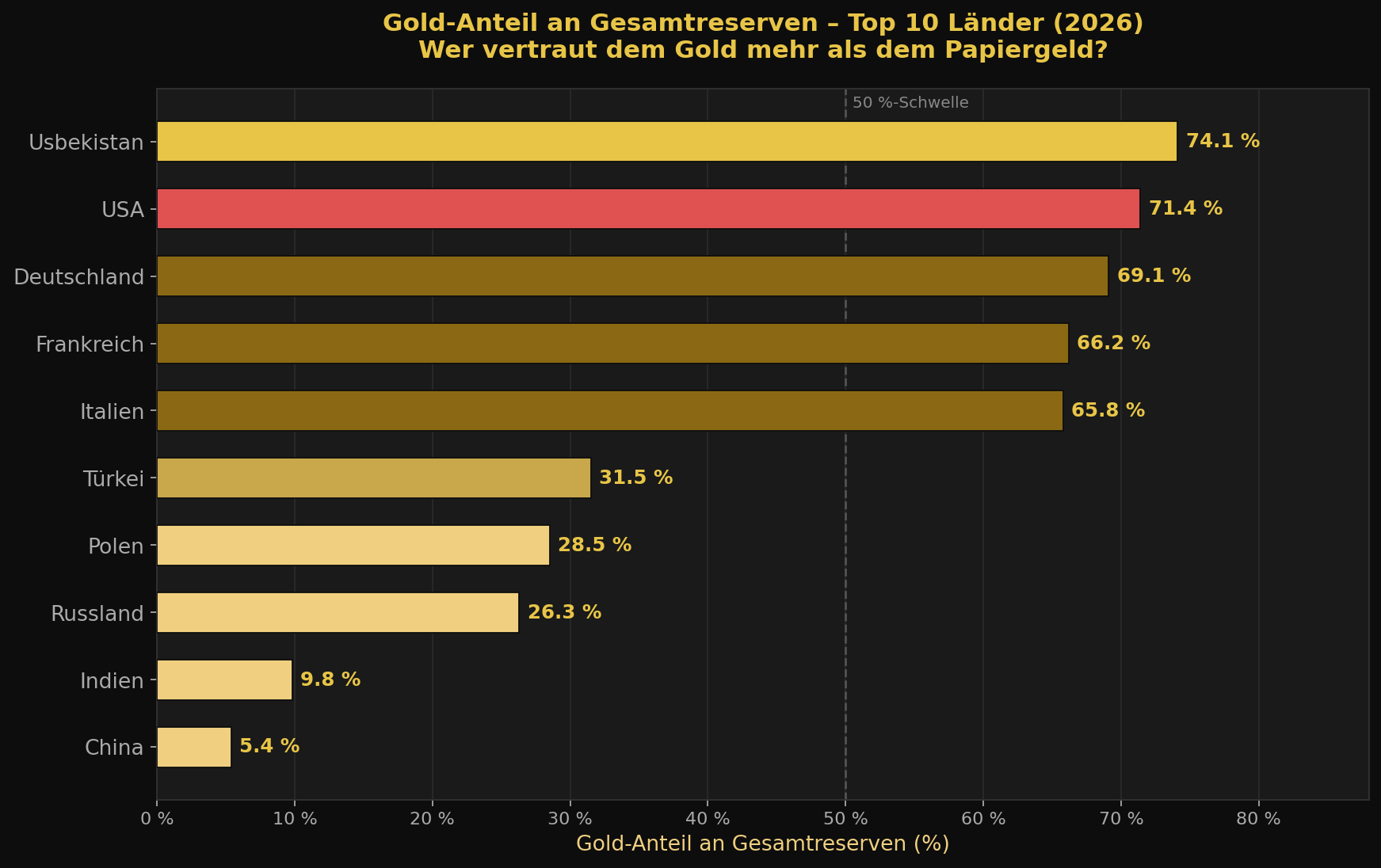

Polen hat seine Goldreserven seit 2018 von 103 auf über 420 Tonnen mehr als vervierfacht und ist damit zur größten Goldreserve in Mittelosteuropa aufgestiegen. Hinter dieser Strategie steckt eine klare geopolitische Kalkulation: Als NATO-Mitglied an der Flanke Russlands sieht Warschau in physischem Gold eine Versicherung gegen Währungsinstabilität und geopolitische Schocks – eine Lehre, die direkt aus der Beobachtung der russischen Sanktionserfahrungen von 2022 gezogen wurde.

China: Die strategische Akkumulation

Die Volksrepublik China hat ihre offiziellen Goldreserven seit 2022 kontinuierlich erhöht, wobei Analysten davon ausgehen, dass die tatsächlichen Bestände die offiziell gemeldeten Zahlen erheblich übersteigen. Peking verfolgt eine Doppelstrategie: Einerseits reduziert es systematisch seine Abhängigkeit vom US-Dollar als Reservewährung, andererseits positioniert es den Renminbi als potenzielle Ankerwährung für den globalen Süden. Gold dient dabei als Glaubwürdigkeitsanker.

Russland: Die Festung

Russland hat seit den Sanktionen von 2014 und beschleunigt nach 2022 eine „Festungs-Ökonomie“ aufgebaut. Mit über 2.300 Tonnen Gold – vollständig im Inland gelagert und damit immun gegen westliche Einfriermaßnahmen – hat Moskau bewiesen, dass physisches Gold tatsächlich als Sanktionsschutz funktioniert. Dieser Beweis hat andere Zentralbanken weltweit aufgerüttelt.

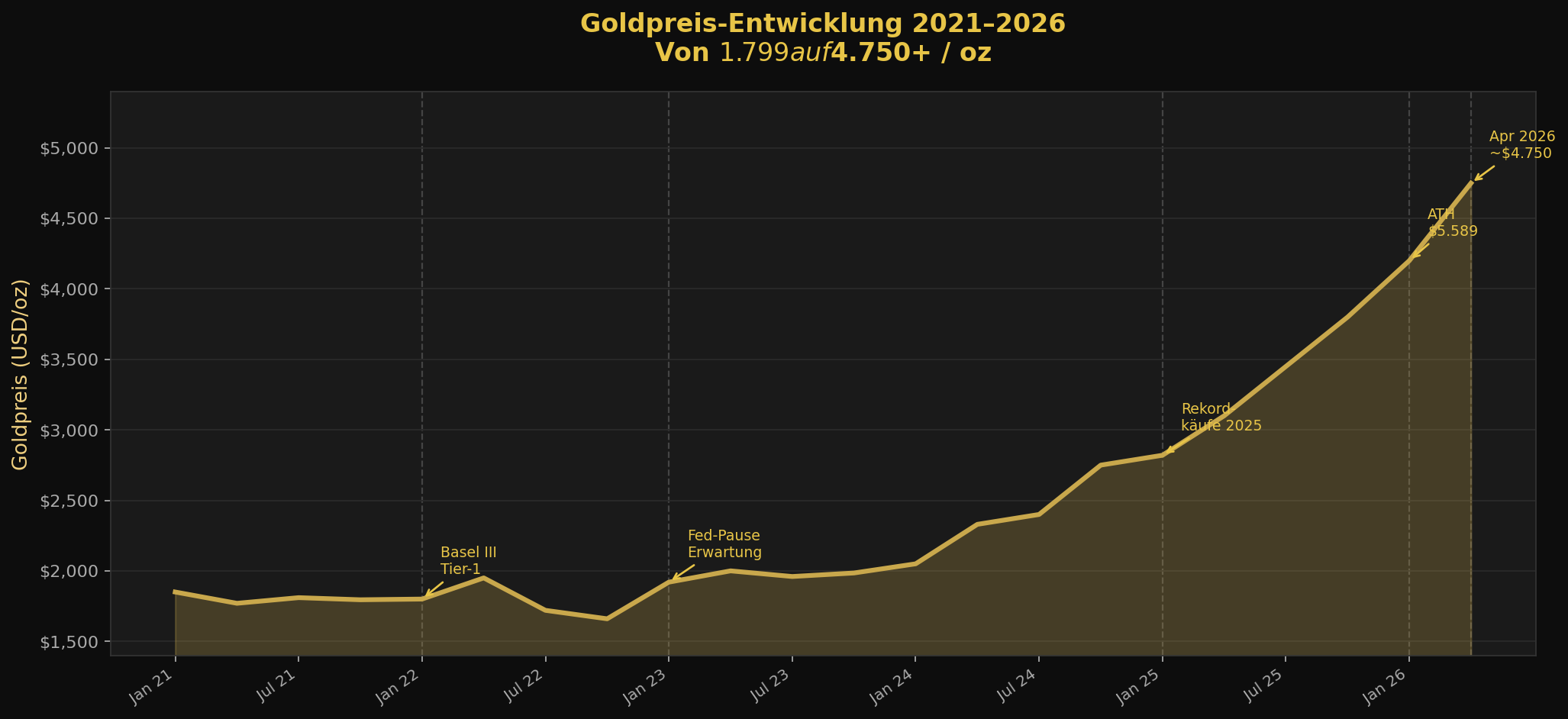

3. Der Goldpreis-Katalysator: Wie Zentralbanken den Markt bewegen

Die Korrelation zwischen Zentralbankkäufen und dem Goldpreis ist eindeutig, aber komplex. Zentralbanken sind keine kurzfristigen Händler – sie kaufen unabhängig vom Preis und schaffen damit eine strukturelle Nachfragebasis, die den Markt fundamental verändert hat. Der Goldpreis hat sich von unter $1.800 im Jahr 2021 auf über $3.500 im Jahr 2025 fast verdoppelt, wobei Zentralbankkäufe als wichtigster Nachfragetreiber neben ETF-Zuflüssen identifiziert wurden.

4. Die neue Währungsarchitektur: Basel III und die Neubewertung von Gold

Ein oft übersehener, aber fundamentaler Faktor ist die Basel-III-Reform, die Gold von einem Tier-3-Asset (50 % Risikogewichtung) zu einem Tier-1-Asset (0 % Risikogewichtung) aufgewertet hat. Für Banken und Zentralbanken bedeutet dies: Gold ist nun regulatorisch gleichgestellt mit Staatsanleihen und Bargeld. Diese Neubewertung hat institutionelle Käufer, die zuvor durch Eigenkapitalvorschriften von großen Goldpositionen abgehalten wurden, in den Markt gelockt.

Parallel dazu arbeiten die BRICS-Staaten an einem goldgedeckten Handelssystem, das den US-Dollar als dominante Abrechnungswährung für Rohstoffhandel herausfordern soll. Auch wenn ein vollständig goldgedeckter BRICS-Währungskorb politisch noch weit entfernt ist, schafft allein die Diskussion darüber eine strukturelle Nachfrage nach physischem Gold.

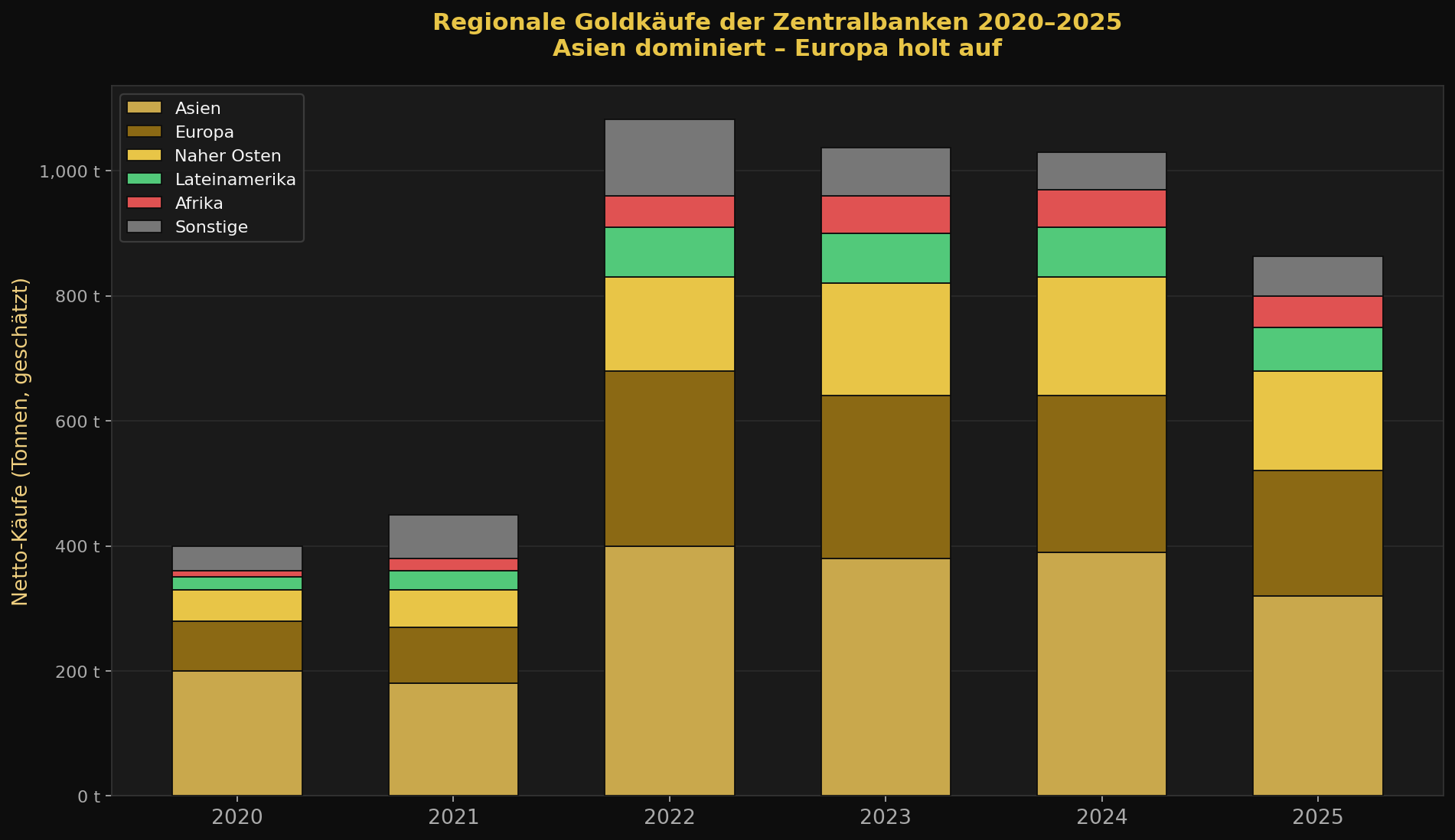

5. Regionale Dynamiken: Der globale Süden entdeckt Gold

Besonders bemerkenswert ist die Verschiebung der Käufer-Geographie. Während traditionell westliche Zentralbanken die größten Goldhalter waren, sind es heute zunehmend Schwellenländer, die aktiv akkumulieren. Länder wie die Türkei, Indien, Kasachstan, Singapur und verschiedene afrikanische Zentralbanken haben ihre Goldquoten erheblich ausgebaut.

In Afrika ist ein besonders interessantes Phänomen zu beobachten: Mehrere Länder, darunter Ghana, Simbabwe und die Demokratische Republik Kongo, experimentieren mit goldgedeckten Währungsinstrumenten als Alternative zu IWF-Programmen. Ghana hat 2023 sogar begonnen, einen Teil seiner Ölimporte in Gold statt in US-Dollar zu bezahlen – ein kleines, aber symbolisch bedeutsames Experiment in der De-Dollarisierung.

6. Was bedeutet das für Rohstoff-Investoren?

Der Zentralbank-Goldrausch hat direkte Implikationen für Investoren in Goldminenaktien und physisches Gold. Erstens schafft die strukturelle Nachfrage durch Zentralbanken einen Preisboden, der kurzfristige Korrekturen abfedert. Zweitens profitieren Goldproduzenten überproportional von steigenden Goldpreisen, da ihre Produktionskosten (AISC) weitgehend fix sind – ein Hebeleffekt, der bei $3.500/oz Gold besonders ausgeprägt ist.

Drittens eröffnet die geografische Diversifizierung der Käufer neue Absatzmärkte für Goldproduzenten, insbesondere in Regionen, die bisher von westlichen Finanzmärkten dominiert wurden. Minenunternehmen mit Projekten in politisch stabilen Jurisdiktionen und niedrigen Produktionskosten sind in diesem Umfeld besonders attraktiv positioniert.

7. Fazit: Gold als geopolitisches Instrument – und was danach kommt

Der Zentralbank-Goldrausch der Jahre 2021–2026 ist kein zyklisches Phänomen, sondern Ausdruck einer fundamentalen Neuordnung des globalen Währungssystems. Gold hat sich von einem „barbarischen Relikt“ (Keynes) zu einem strategischen Staatsvermögen entwickelt, das Sanktionsresilienz, Währungsstabilität und geopolitische Handlungsfähigkeit symbolisiert und sichert.

Für Investoren bedeutet dies: Die strukturelle Nachfrage durch Zentralbanken ist kein vorübergehender Trend, sondern eine neue Konstante im Goldmarkt. Solange die geopolitische Fragmentierung anhält – und dafür spricht vieles –, werden Zentralbanken weiterhin Gold akkumulieren. Der Goldpreis hat damit eine neue, höhere strukturelle Unterstützung erhalten.

Quellen: World Gold Council (2024/2025), IMF COFER Database, BIS Basel III Framework, Bloomberg Commodity Research, eigene Berechnungen und Schätzungen für 2026.