Ein Essay zur aktuellen Lage an den Rohstoff- und Energiemärkten — April 2026 | Von Joachim Friese

„Man kann nicht zweimal in denselben Fluss steigen, denn andere Wasser strömen immer nach.“

— Heraklit von Ephesos (ca. 535–475 v. Chr.)

Es gibt Momente in der Geschichte der Finanzmärkte, in denen das Offensichtliche so lange ignoriert wird, bis es sich mit Gewalt Bahn bricht. Wir befinden uns in einem solchen Moment. Die Rohstoff- und Energiemärkte senden seit Jahren ein Signal, das von der breiten Investorenwelt mit einer Mischung aus Desinteresse und Arroganz abgetan wird. Während die Technologiebörsen von Rekord zu Rekord eilten, während Kryptowährungen und KI-Aktien die Schlagzeilen dominierten, arbeitete die physische Welt still und unerbittlich an einem Fundament, das nun sichtbar wird.

Dieser Artikel stellt die Kernfrage: Wo stehen wir im Rohstoffzyklus, und was bedeutet das für die kommenden Jahre? Er beleuchtet das politisch aufgeladene Narrativ vom angeblichen Ende der erneuerbaren Energien, analysiert die fundamentale und technische Lage des gesamten Sektors und bettet diese Analyse in einen philosophischen Rahmen ein, der über die kurzfristige Marktperspektive hinausweist. Denn wer die Rohstoffmärkte wirklich verstehen will, muss die Natur von Zyklen verstehen — und die menschliche Psychologie, die diese Zyklen immer wieder in die gleichen Extreme treibt.

I. Panta Rhei: Die Philosophie des Zyklus

Der Vorsokratiker Heraklit formulierte vor über 2.500 Jahren eine Erkenntnis, die in ihrer Schlichtheit und Tiefe bis heute nichts an Gültigkeit verloren hat: Alles fließt. Die Welt ist kein statischer Zustand, sondern ein ewiger Prozess des Werdens und Vergehens. Stabilität ist eine Illusion, Wandel das einzige Konstante.

Diese Erkenntnis ist nicht nur Philosophie. Sie ist die Grundlage jedes Verständnisses von Märkten, Wirtschaft und Gesellschaft. Märkte sind keine Maschinen, die sich in einem Gleichgewichtszustand befinden. Sie sind lebendige Systeme, die in ständiger Bewegung sind, getrieben von menschlicher Gier, Angst, Hoffnung und Irrtum. Und wie Heraklits Fluss folgen sie einem Rhythmus, der sich wiederholt, ohne sich je exakt zu gleichen.

Friedrich Nietzsche griff diesen Gedanken in seiner Lehre von der Ewigen Wiederkehr des Gleichen auf. Nicht als Fatalismus, sondern als Prüfstein: Wenn du dein Leben so leben müsstest, dass es sich in alle Ewigkeit wiederholt — würdest du es anders gestalten? Auf Märkte übertragen lautet die Frage: Wenn du wüsstest, dass sich dieser Zyklus wiederholt, wie er es immer getan hat — würdest du anders handeln?

Die Antwort der Geschichte ist eindeutig. Rohstoffzyklen wiederholen sich. Nicht identisch, aber in ihrer Grundstruktur mit einer Regelmäßigkeit, die Respekt verdient. Und wer diese Struktur kennt, wer den Mut aufbringt, gegen den Mainstream zu denken, der hat in der Geschichte der Finanzmärkte immer wieder außerordentliche Gewinne erzielt.

Joseph Schumpeter, der österreichische Ökonom, beschrieb den Kapitalismus als einen Prozess der kreativen Zerstörung. Innovationen zerstören alte Strukturen, um neue, effizientere zu schaffen. Das ist kein sanfter Prozess. Es ist eine Disruption, die Verlierer und Gewinner produziert. Die Energiewende, die KI-Revolution, die geopolitische Neuordnung der Welt — all das sind schumpetersche Prozesse, die gerade gleichzeitig ablaufen. Und alle drei sind, in ihrer physischen Dimension, zutiefst rohstoffintensiv.

Der russische Ökonom Nikolai Kondratieff beschrieb lange Wirtschaftswellen von 50 bis 60 Jahren, die er auf technologische Revolutionen zurückführte. Jede Kondratieff-Welle beginnt mit einer Innovationsphase, die einen massiven Investitionsboom auslöst, und endet mit einer Stagnation, die den Boden für den nächsten Zyklus bereitet. Die aktuelle KI-Revolution könnte der Beginn einer neuen Kondratieff-Welle sein — und wie alle ihre Vorgänger wird sie einen enormen Bedarf an physischen Ressourcen erzeugen.

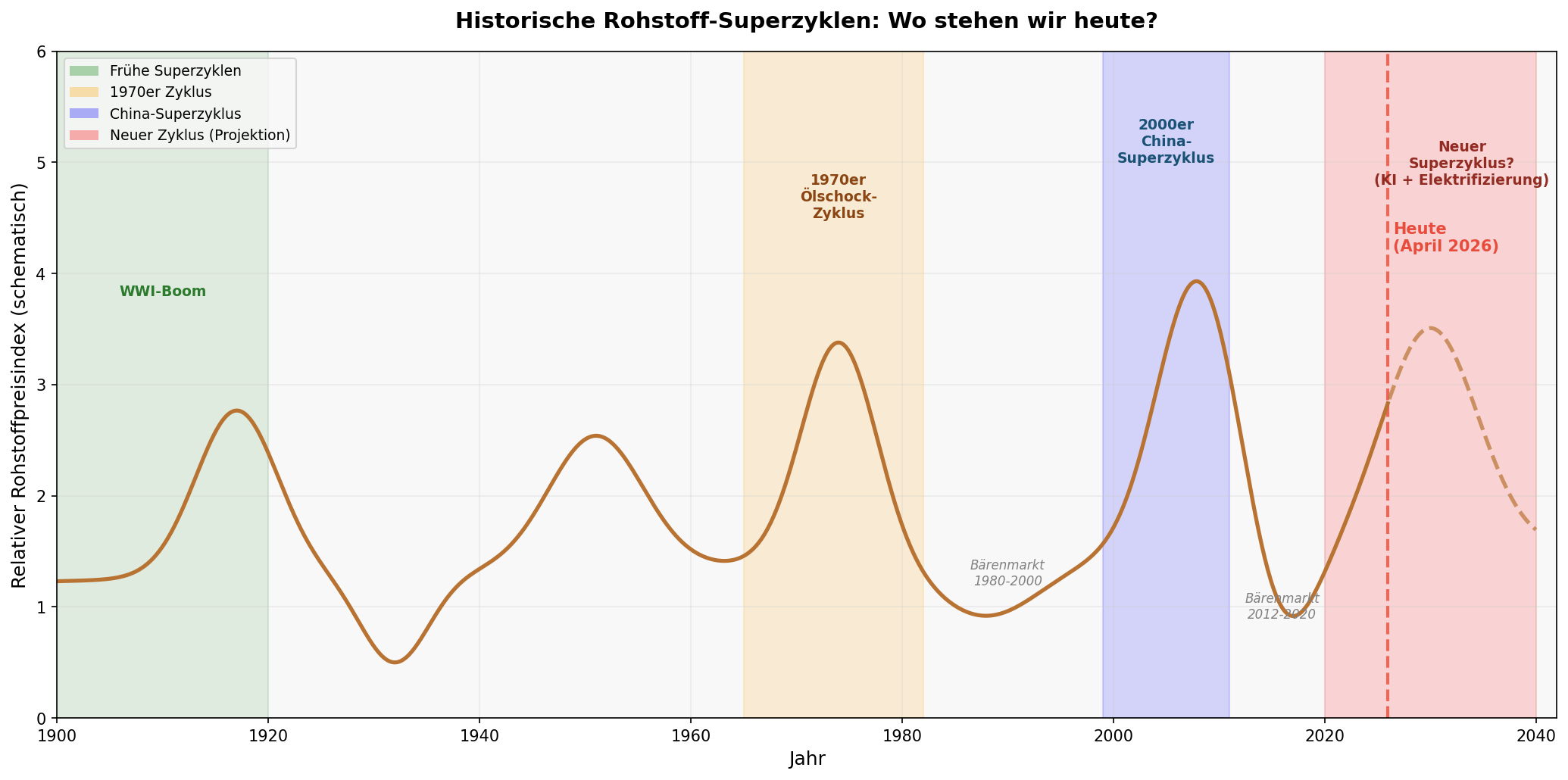

II. Die Anatomie historischer Rohstoff-Superzyklen

Um zu verstehen, wo wir heute stehen, müssen wir verstehen, woher wir kommen. Rohstoff-Superzyklen sind keine Zufallsprodukte. Sie entstehen, wenn eine massive, strukturelle Verschiebung der globalen Nachfrage auf ein Angebot trifft, das sich nicht schnell genug anpassen kann.

Der Zyklus der 1970er Jahre war primär ein Angebotsschock. Das OPEC-Ölembargo von 1973 und die Iranische Revolution von 1979 demonstrierten der Welt die Verwundbarkeit ihrer Energieversorgung. Gleichzeitig sorgte eine lockere Geldpolitik in den USA für inflationäre Verhältnisse, die Rohstoffe als Inflationsschutz attraktiv machten. Dieser Zyklus endete mit dem Volcker-Schock: Der damalige Fed-Chef Paul Volcker erhöhte die Zinsen auf über 20 Prozent, würgte die Inflation ab und beendete damit den Rohstoff-Boom brutal.

Der Zyklus der 2000er Jahre war ein Nachfrageboom. Chinas Eintritt in die Welthandelsorganisation im Jahr 2001 markierte den Beginn einer beispiellosen Urbanisierung und Industrialisierung. Hunderte Millionen Menschen zogen in die Städte, bauten Wohnungen, kauften Autos, errichteten Fabriken. Der Rohstoffhunger Chinas war schier unstillbar. Kupfer, Eisenerz, Kohle, Öl — alles stieg in Preise, die Analysten für unmöglich gehalten hatten. Dieser Zyklus endete mit dem Einbruch der chinesischen Wirtschaft nach 2011 und dem Überangebot, das die Bergbauindustrie in eine tiefe Krise stürzte.

Der aktuelle Zyklus ist in seiner Struktur einzigartiger und vielschichtiger als alle seine Vorgänger. Er wird nicht von einem einzelnen Treiber dominiert, sondern von einer Konvergenz struktureller Megatrends, die sich gegenseitig verstärken und die alle, in ihrer physischen Dimension, auf dieselben Rohstoffe angewiesen sind.

| Superzyklus | Zeitraum | Primärer Treiber | Endfaktor | Dauer |

|---|---|---|---|---|

| WWI-Boom | ~1905–1920 | Rüstung, Kriegswirtschaft | Kriegsende, Deflation | ~15 Jahre |

| Nachkriegs-Boom | ~1945–1960 | Wiederaufbau, Marshall-Plan | Normalisierung | ~15 Jahre |

| Ölschock-Zyklus | ~1965–1982 | Geopolitik, Inflation, OPEC | Volcker-Schock | ~17 Jahre |

| China-Superzyklus | ~1999–2011 | Chinas Urbanisierung | China-Abschwung, Überangebot | ~12 Jahre |

| Aktueller Zyklus | ~2020–? | KI, Elektrifizierung, Geopolitik, Rüstung | Unbekannt | Laufend |

Die entscheidende Beobachtung: Superzyklen dauern im Durchschnitt 15 bis 20 Jahre. Wenn der aktuelle Zyklus tatsächlich um 2020 begonnen hat, stehen wir erst am Anfang. Und wenn er erst 2022 oder 2023 wirklich Fahrt aufgenommen hat, dann ist die Reise noch deutlich länger.

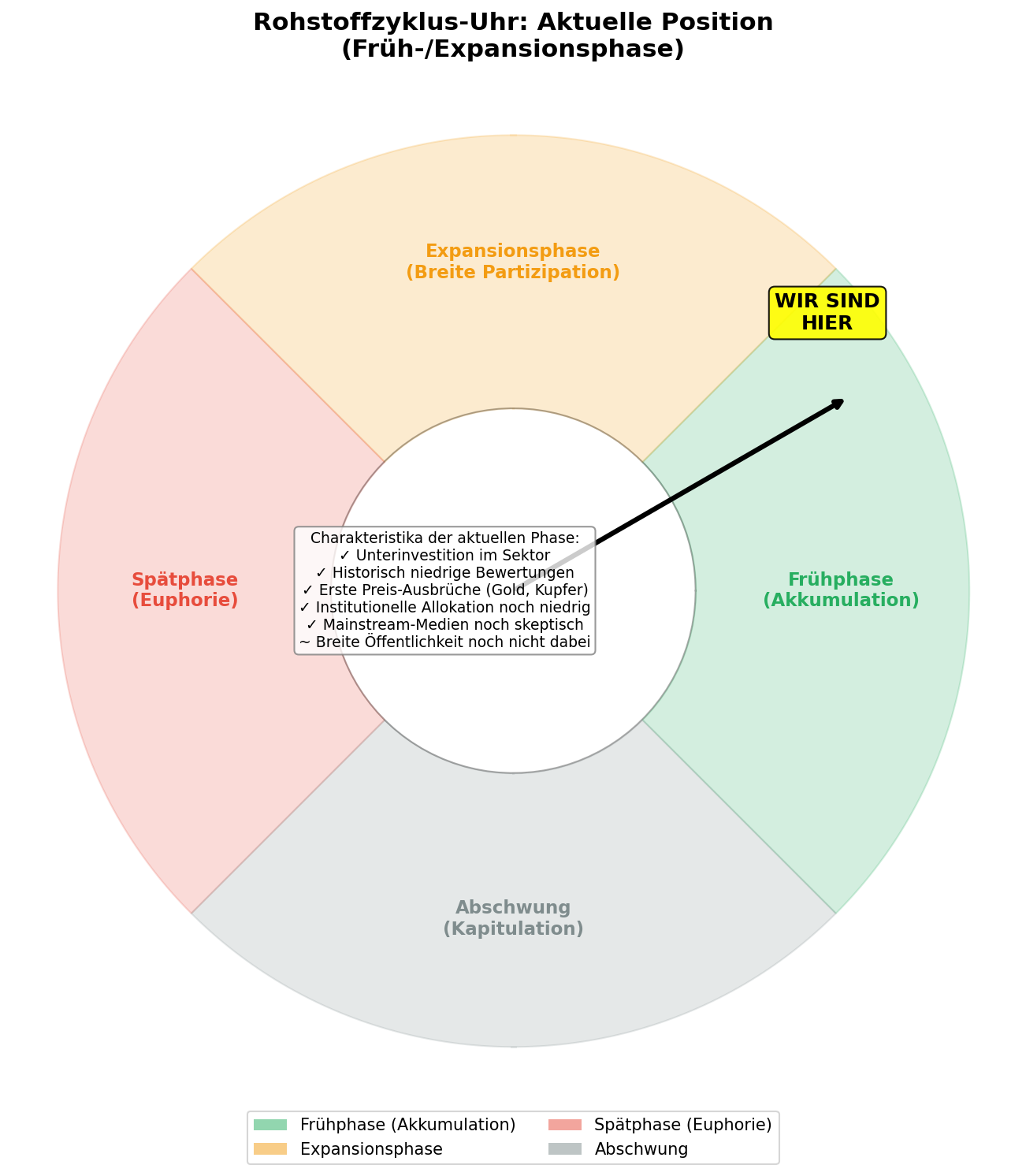

III. Wo stehen wir? Die Diagnose der aktuellen Phase

Die Frage, in welcher Phase eines Superzyklus wir uns befinden, ist die wichtigste Frage für jeden Investor. Denn die Renditen sind in verschiedenen Phasen fundamental unterschiedlich. In der Frühphase (Akkumulation) kaufen informierte Investoren still und leise, während die breite Masse noch skeptisch ist. In der Expansionsphase steigen die Preise breiter und schneller, mehr Kapital fließt in den Sektor. In der Spätphase (Euphorie) kauft jeder, die Bewertungen sind absurd, und das Ende ist nah. Im Abschwung (Kapitulation) verkauft jeder, und der Boden wird gelegt.

Die Diagnose für April 2026 lautet: Wir befinden uns im Übergang von der Früh- zur Expansionsphase. Die Evidenz dafür ist vielschichtig:

Signale der Frühphase (bereits vorhanden): Die institutionelle Allokation in Rohstoffe lag 2024 bei historisch niedrigen 2 bis 3 Prozent der globalen Portfolios. In vergangenen Rohstoff-Booms stieg diese Allokation auf 10 bis 15 Prozent. Gold hat neue Allzeithochs erreicht, wird aber von vielen Mainstream-Investoren noch immer als „barbarisches Relikt“ abgetan. Kupfer hat 2025 ein Rekordjahr hingelegt, doch die Bergbauaktien handeln noch immer auf historisch niedrigen Bewertungsmultiples.

Signale des Übergangs zur Expansionsphase (gerade entstehend): Erste institutionelle Investoren beginnen, ihre Allokation zu erhöhen. Rohstoff-ETFs, die jahrelang in Vergessenheit geraten waren, verzeichnen seit Anfang 2025 wieder starke Zuflüsse. Die Medienberichterstattung über Rohstoffe nimmt zu, ist aber noch weit von der Euphorie entfernt, die Spätphasen kennzeichnet. Regierungen weltweit beginnen, kritische Rohstoffe als strategische Ressourcen zu begreifen und entsprechende Industriepolitiken zu entwickeln.

Noch fehlende Signale der Spätphase: Die breite Öffentlichkeit ist noch nicht dabei. Rohstoff-Aktien sind noch kein Gesprächsthema auf Partys. Spekulative Exzesse, wie sie typisch für Spätphasen sind, sind noch nicht zu beobachten. Die Bewertungen sind noch weit von historischen Höchstständen entfernt.

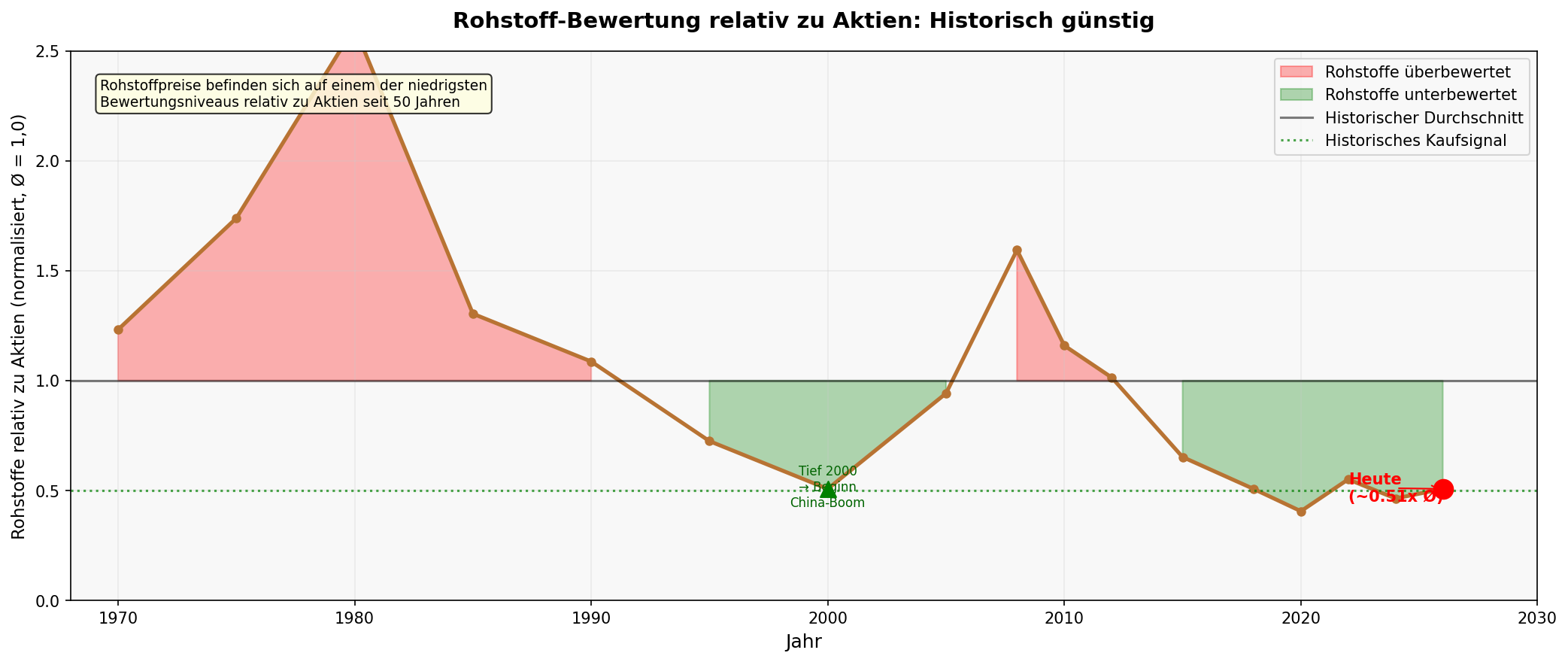

IV. Die fundamentale Bewertung: Ein historisches Fenster

Wer Rohstoffaktien heute kauft, kauft auf einem der günstigsten Bewertungsniveaus der vergangenen Jahrzehnte. Diese Aussage klingt provokant angesichts der Tatsache, dass Gold auf Allzeithochs steht und Kupfer 2025 um 44 Prozent gestiegen ist. Aber Preis und Wert sind zwei verschiedene Dinge.

Das Verhältnis von Rohstoffpreisen zu allgemeinen Aktienindizes befand sich in den letzten Jahren auf einem 50-Jahres-Tief. Inflationsbereinigt liegt der Kupferpreis noch immer rund 30 Prozent unter seinem Allzeithoch aus dem Jahr 2011. Der Bloomberg Commodity Index, der ein breites Spektrum an Rohstoffen abbildet, notiert inflationsbereinigt rund 70 Prozent unter seinem Hoch aus dem Jahr 2008.

Gleichzeitig hat der S&P 500 seit seinem Hoch vor der Finanzkrise im Jahr 2007 seinen Wert real fast verdreifacht. Die Schere zwischen Aktien und Rohstoffen ist so weit geöffnet wie selten zuvor in der Geschichte. Und wie jede Schere tendiert sie dazu, sich wieder zu schließen.

Die Bewertung des Energiesektors ist besonders auffällig. Auf Basis des Forward-KGV handelt der Energiesektor bei etwa 60 Prozent seines 10-Jahres-Durchschnitts. Jeder andere Sektor des S&P 500 handelt über seinem historischen Durchschnitt. Goldminenunternehmen handeln auf einem EV/EBITDA-Niveau, das etwa einem Drittel der Bewertung des S&P 500 entspricht. Bergbauunternehmen generieren starke Free Cashflows, schütten Dividenden aus und kaufen eigene Aktien zurück — und werden dennoch von der Mehrheit der Investoren ignoriert.

| Bewertungsmetrik | Rohstoffsektor (2026) | S&P 500 (2026) | Historischer Vergleich |

|---|---|---|---|

| Forward-KGV (Energie) | ~10–12x | ~22x | Energie bei 60% des 10J-Ø |

| EV/EBITDA (Goldminen) | ~6–8x | ~15–18x | Goldminen bei ~33% des S&P-Niveaus |

| EV/EBITDA (Kupferproduzenten) | ~5–7x | ~15–18x | Historisch günstig |

| Rohstoffe / S&P 500 Ratio | ~0,35x | — | 50-Jahres-Tief |

| Institutionelle Allokation | ~2–3% | — | Ø Boom-Phase: 10–15% |

V. Das Narrativ der ausgedienten Erneuerbaren — Eine kritische Analyse

Kein Narrativ ist in der aktuellen Debatte so verführerisch und gleichzeitig so irreführend wie das vom Ende der erneuerbaren Energien. Die Rückkehr Donald Trumps ins Weiße Haus, sein Bekenntnis zu „Drill, Baby, Drill“, die Streichung von Fördergeldern aus dem Inflation Reduction Act und seine Bezeichnung von Wind- und Solarenergie als „Scam of the Century“ haben in bestimmten Kreisen die Überzeugung genährt, die Energiewende sei gescheitert.

Diese Sichtweise ist nicht nur falsch. Sie ist gefährlich, weil sie Investoren dazu verleitet, eine der wichtigsten strukturellen Entwicklungen unserer Zeit zu unterschätzen.

Die Realität hinter dem politischen Theater

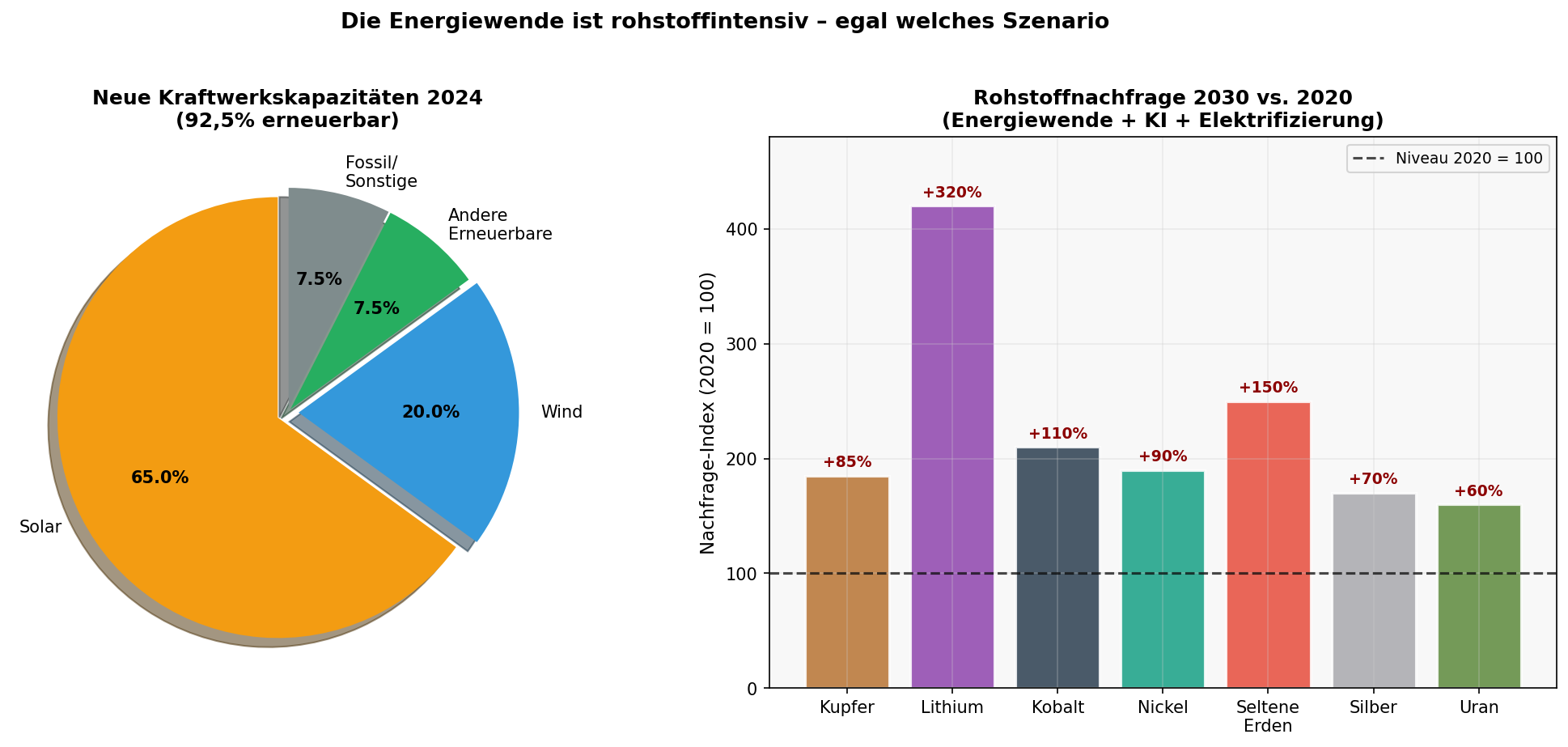

Die Fakten sprechen eine klare Sprache. Im Jahr 2024 machten erneuerbare Energien weltweit über 92 Prozent der neu installierten Kraftwerkskapazitäten aus. Im Jahr 2025 erzeugten Wind- und Solarenergie in den EU-Ländern erstmals mehr Strom als alle fossilen Brennstoffe zusammen. Diese Entwicklung ist nicht politisch gesteuert. Sie ist ökonomisch getrieben. Solar- und Windenergie sind in den meisten Teilen der Welt die günstigsten Formen der Stromerzeugung. Kein politisches Dekret kann diese ökonomische Realität dauerhaft außer Kraft setzen.

Der schumpetersche Blick: Kreative Zerstörung in Echtzeit

Schumpeter würde die aktuelle Situation als klassische kreative Zerstörung beschreiben. Die fossile Energiewirtschaft, die über 150 Jahre lang die Grundlage der industriellen Zivilisation bildete, wird nicht über Nacht verschwinden. Aber sie wird systematisch durch günstigere, effizientere Alternativen verdrängt. Dieser Prozess ist schmerzhaft für die Betroffenen, aber er ist unaufhaltsam.

Was wir aktuell erleben, ist nicht das Ende der Erneuerbaren, sondern das Ende einer Illusion: der Illusion, dass die Energiewende ein rein softwaregetriebener, kapitalleichter Prozess sei. Die Realität ist: Die Energiewende ist zutiefst physisch. Sie erfordert Unmengen an Kupfer, Lithium, Kobalt, Nickel, Seltenen Erden und Silber. Sie erfordert neue Stromnetze, neue Transformatoren, neue Speichersysteme. Sie erfordert, kurz gesagt, einen Rohstoff-Boom.

Das Paradox: Erneuerbare Energien sind der größte Rohstoff-Treiber

Hier liegt das eigentliche Paradox, das viele Investoren noch nicht verstanden haben: Die erneuerbaren Energien sind nicht der Feind des Rohstoffsektors. Sie sind sein größter Treiber. Eine Welt, die auf erneuerbare Energien umstellt, braucht mehr Kupfer, mehr Lithium, mehr Seltene Erden als eine Welt, die auf fossilen Brennstoffen basiert.

Ein Elektrofahrzeug enthält etwa das Vierfache an Kupfer im Vergleich zu einem konventionellen Fahrzeug. Eine Offshore-Windanlage benötigt pro Megawatt installierter Leistung etwa fünfmal so viel Kupfer wie ein Gaskraftwerk. Ein Solarpark erfordert erhebliche Mengen an Silber für die Photovoltaikzellen. Die Batteriespeicher, die notwendig sind, um die Volatilität von Wind und Solar auszugleichen, sind ohne Lithium, Kobalt und Nickel nicht denkbar.

Das Narrativ vom Ende der Erneuerbaren ist also nicht nur faktisch falsch. Es führt Investoren in die entgegengesetzte Richtung von dem, was die Fundamentaldaten nahelegen. Wer an die Energiewende glaubt, muss in Rohstoffe investieren. Und wer nicht an die Energiewende glaubt, muss trotzdem in Rohstoffe investieren — denn KI, Rüstung und Geopolitik treiben die Nachfrage unabhängig davon.

VI. Kupfer: Das Metall des 21. Jahrhunderts

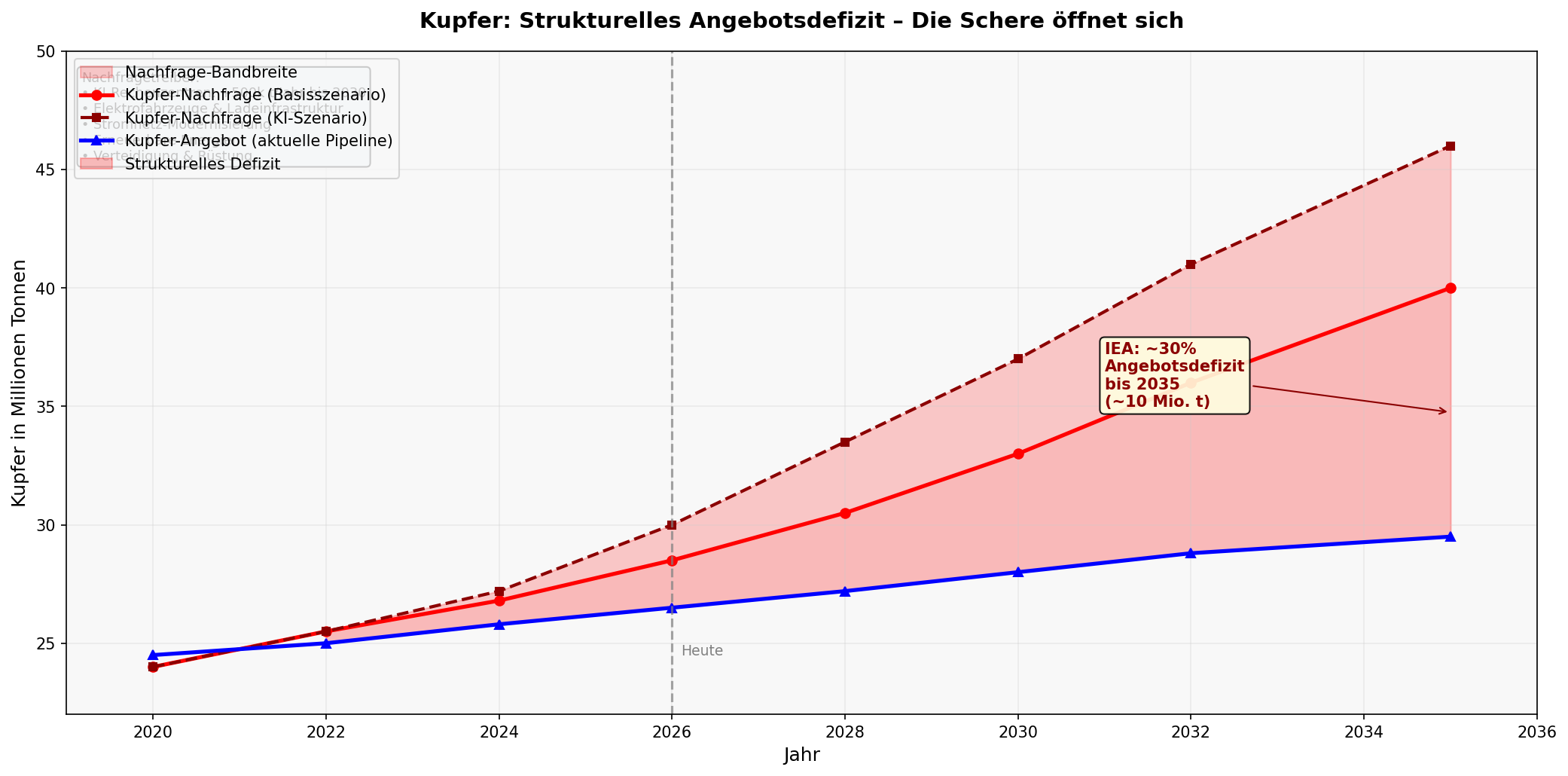

Wenn es ein Metall gibt, das die Essenz des aktuellen Rohstoffzyklus verkörpert, dann ist es Kupfer. Kupfer ist der universelle Leiter. Es verbindet Kraftwerke mit Haushalten, Ladestationen mit Elektrofahrzeugen, Rechenzentren mit dem Internet. Ohne Kupfer gibt es keine Elektrifizierung, keine KI, keine Energiewende.

Über 40 Prozent der weltweiten Kupferproduktion stammt aus Chile und Peru. Diese Konzentration ist ein geopolitisches Risiko und ein geologisches Problem. Die leicht zugänglichen, hochgradigen Kupfervorkommen sind weitgehend erschöpft. Neue Minen müssen tiefer graben, mit niedrigeren Erzgehalten arbeiten und höhere Kapitalkosten schultern. Die durchschnittliche Vorlaufzeit von der Entdeckung eines Kupfervorkommens bis zur Produktion beträgt heute über ein Jahrzehnt. Hinzu kommt die jahrelange Unterinvestition. Zwischen 2012 und 2020 wurden die Explorationsbudgets der Bergbauindustrie massiv gekürzt. Die Pipeline neuer Projekte ist leer.

Auf der Nachfrageseite treffen mehrere Megatrends aufeinander: KI und Rechenzentren werden bis 2030 jährlich über eine halbe Million Tonnen Kupfer verbrauchen. Elektrofahrzeuge enthalten 80 bis 100 Kilogramm Kupfer, verglichen mit 20 bis 25 Kilogramm bei konventionellen Fahrzeugen. Die Stromnetz-Modernisierung erfordert eine grundlegende Umstrukturierung der globalen Netze. Und die gestiegenen Rüstungsausgaben treiben die Nachfrage nach kupferintensiver Verteidigungstechnologie.

Die Internationale Energieagentur (IEA) warnt, dass der Kupfermarkt bis 2035 auf ein Angebotsdefizit von bis zu 30 Prozent zusteuert. Die UBS hat ihre Preisprognose für Kupfer auf bis zu 15.000 Dollar pro Tonne bis 2027 angehoben. Das strukturelle Defizit ist keine Spekulation — es ist eine mathematische Gewissheit, wenn die aktuellen Trends anhalten.

VII. Gold: Das Barometer der Angst und der Vernunft

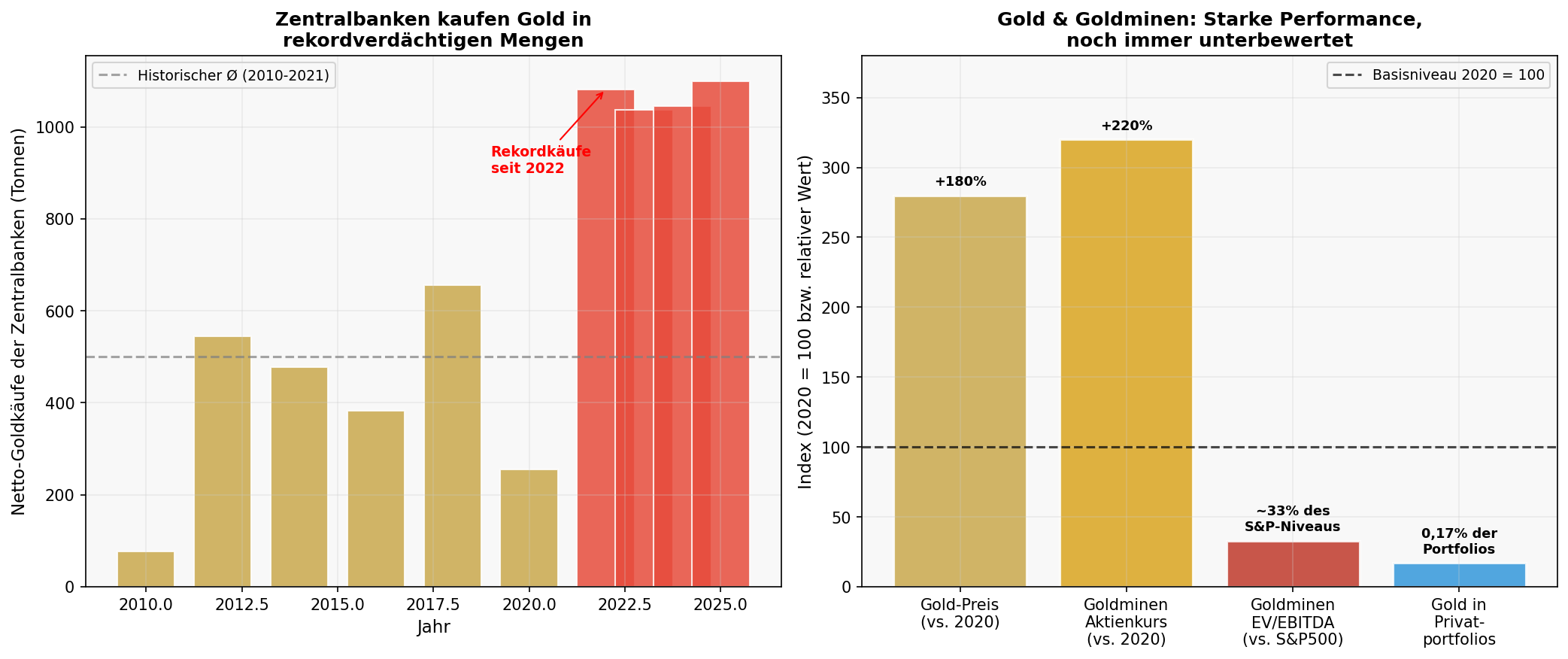

Gold ist das älteste Wertaufbewahrungsmittel der Menschheit. Es hat Imperien überdauert, Währungsreformen überlebt und Krisen überstanden, die als unüberwindbar galten. Und in einer Zeit, in der die Welt mit einer Kombination aus geopolitischer Instabilität, fiskalischer Ausschweifung und monetärer Unsicherheit konfrontiert ist, tut Gold das, was es immer getan hat: Es steigt.

Der aktuelle Gold-Bullenmarkt wird nicht von westlichen Privatanlegern oder ETF-Käufern getrieben. Er wird von den Zentralbanken der Schwellenländer angeführt. Länder wie China, Indien, Polen, Brasilien, die Türkei und Kasachstan kaufen Gold in Rekordmengen. Im Jahr 2022 kauften die Zentralbanken weltweit über 1.000 Tonnen Gold — mehr als in jedem Jahr seit dem Ende des Bretton-Woods-Systems. Und dieser Trend hat sich in den Jahren 2023, 2024 und 2025 fortgesetzt.

Der Grund ist strategisch: De-Dollarisierung. In einer Welt, in der die USA den Dollar als geopolitische Waffe einsetzen — durch Sanktionen, durch das Einfrieren von Reserven (wie im Fall Russlands 2022) — suchen Staaten nach einem Reserve-Asset, das nicht von einer einzelnen Regierung kontrolliert werden kann. Gold ist die einzige globale Währung, die niemandes Verbindlichkeit ist. Nietzsche würde diese Entwicklung als Rückkehr zum Willen zur Macht beschreiben: Die Staaten erkennen, dass finanzielle Souveränität ohne physische Werte eine Illusion ist.

Während der Goldpreis neue Höhen erreicht, hinken die Goldminenaktien noch immer hinterher. Die Margen der Goldproduzenten sind aktuell auf historischen Höchstständen. Mit einem Goldpreis von über 4.000 Dollar pro Unze und All-in Sustaining Costs (AISC) von etwa 1.800 Dollar pro Unze generieren die Produzenten außerordentliche Cashflows. Dennoch handeln viele Goldminen auf einem KGV von 8 bis 12 — ein Niveau, das eher an eine schrumpfende Industrie erinnert als an einen boomenden Sektor. Diese Diskrepanz ist das Ergebnis einer jahrelangen Enttäuschung — und gleichzeitig die Chance.

VIII. Öl und Gas: Zwischen strukturellem Überangebot und geopolitischer Realität

Die Lage im Öl- und Gassektor ist komplexer und weniger eindeutig bullish als bei den Metallen. Die Trump-Regierung hat die US-amerikanische Öl- und Gasproduktion massiv ausgeweitet. Die US-Gasproduktion stieg 2025 auf ein Rekordhoch von 43,2 Billionen Kubikfuß. Die USA sind heute der weltgrößte Öl- und Gasproduzent und exportieren LNG in Rekordmengen. Gleichzeitig steht die OPEC+ unter erheblichem Druck. Goldman Sachs prognostiziert für Öl ein strukturelles Überangebot in den kommenden Jahren, mit Brent-Preisen, die unter Druck bleiben.

Die Nachfrage nach Öl und Gas sinkt langsamer als viele Energiewende-Optimisten erwartet hatten. Flugverkehr, Schifffahrt, Petrochemie und viele Industrieprozesse sind noch auf Jahre hinaus auf fossile Brennstoffe angewiesen. Der globale Ölverbrauch liegt noch immer nahe an Rekordniveaus. Der Energiesektor handelt auf historisch niedrigen Bewertungen — die Cashflows sind stark, die Dividenden attraktiv. Doch das strukturelle Narrativ des langfristigen Rückgangs lastet auf den Bewertungen. Öl und Gas sind eine taktische Opportunität, aber kein strukturelles Langfristinvestment mit dem gleichen Potenzial wie Metalle.

IX. Uran und die Renaissance der Kernenergie

Wenn es eine Überraschungsgeschichte im Energiesektor gibt, dann ist es die Renaissance der Kernenergie. Nach Jahrzehnten des politischen Widerstands, nach Fukushima und Tschernobyl, nach dem deutschen Atomausstieg — erlebt die Kernkraft eine globale Wiedergeburt. Der Grund ist pragmatisch: KI-Rechenzentren und eine elektrifizierte Industrie benötigen grundlastfähigen, kohlenstoffarmen Strom rund um die Uhr. Wind und Solar können diese Anforderung allein nicht erfüllen. Kernenergie schließt diese Lücke.

In den USA wurde der Reaktor Three Mile Island neu gestartet, um Microsofts Rechenzentren mit Strom zu versorgen. Die Europäische Kommission hat im März 2026 eine Strategie für Small Modular Reactors (SMRs) vorgestellt, die erste Anlagen bis Anfang der 2030er Jahre vorsieht. Polen baut mit Westinghouses AP1000-Reaktoren seine erste Kernkraftanlage. In Asien sind Dutzende neue Reaktoren im Bau.

Das Resultat ist ein strukturelles Angebotsdefizit bei Uran. Das globale Angebot von etwa 150 Millionen Pfund U3O8 im Jahr 2025 deckt die Nachfrage von etwa 190 Millionen Pfund nicht annähernd. Die Lücke wird durch den Abbau von Lagerbeständen überbrückt — ein Zustand, der nicht dauerhaft aufrechterhalten werden kann.

X. Geopolitik als Rohstoff-Faktor: Die neue Weltordnung

Die Versorgungsketten für kritische Rohstoffe sind gefährlich konzentriert. China raffiniert rund 90 Prozent der weltweiten Seltenen Erden und über 40 Prozent des Kupfers. Kasachstan liefert über 40 Prozent des weltweiten Uranminenbedarfs. Chile und Peru produzieren zusammen über 40 Prozent des globalen Kupfers. Diese Konzentration ist eine geopolitische Zeitbombe. China hat 2025 während eines Handelskonflikts die Exporte von Seltenen Erden eingeschränkt und damit demonstriert, wie Rohstoffe als geopolitische Waffe eingesetzt werden können.

Als Reaktion auf diese Risiken betreiben die westlichen Industrieländer eine massive Reindustrialisierung. Der Inflation Reduction Act in den USA, der European Chips Act, der Critical Raw Materials Act der EU — all das sind Versuche, die Abhängigkeit von einzelnen Lieferländern zu reduzieren. Diese Industriepolitik ist rohstoffintensiv: Neue Fabriken brauchen Kupfer, Stahl, Aluminium und Energie. Die gestiegenen Verteidigungsausgaben der NATO-Länder sind ein weiterer, oft unterschätzter Treiber der Rohstoffnachfrage. Moderne Waffensysteme sind hochgradig metallintensiv. Das NATO-Ziel von 2 Prozent des BIP für Verteidigungsausgaben, das immer mehr Länder ernst nehmen, bedeutet Hunderte von Milliarden Dollar an zusätzlicher Nachfrage nach Industriemetallen.

XI. Technische Analyse: Was die Charts sagen

Neben der fundamentalen Bewertung liefert die technische Analyse wichtige Hinweise auf die aktuelle Marktphase. Gold hat im Jahr 2024 einen mehrjährigen Widerstand bei 2.100 Dollar pro Unze nach oben durchbrochen und befindet sich seitdem in einem stabilen Aufwärtstrend. Das Ausbruchsniveau wurde mehrfach als Unterstützung bestätigt — ein klassisches technisches Kaufsignal. Kupfer hat 2025 ebenfalls neue Allzeithochs erreicht und befindet sich in einem langfristigen Aufwärtstrend. Der Bloomberg Commodity Index befindet sich noch in einem frühen Stadium seiner Erholung — er hat zwar seinen Abwärtstrend gebrochen, aber noch nicht die Niveaus der vergangenen Hochpunkte erreicht. Das deutet darauf hin, dass der Zyklus noch viel Raum nach oben hat.

XII. Die Risiken: Was könnte schiefgehen?

Eine ausgewogene Analyse muss auch die Risiken benennen. Eine globale Rezession, insbesondere eine Verlangsamung der chinesischen Wirtschaft, würde die Rohstoffnachfrage kurzfristig erheblich dämpfen. Technologische Substitution könnte die Materialintensität der Energiewende und der KI-Infrastruktur reduzieren. Politische Risiken — Verstaatlichungen, Exportverbote oder politische Instabilität in rohstoffreichen Ländern — könnten das Angebot kurzfristig erhöhen oder die Investitionssicherheit gefährden. Und das Timing-Risiko: Der Zyklus könnte sich langsamer entwickeln als erwartet.

Diese Risiken sind real und sollten in jede Investitionsentscheidung einfließen. Aber sie ändern nichts an der grundlegenden These: Die strukturellen Treiber des aktuellen Rohstoffzyklus sind so stark und so vielschichtig, dass sie sich nicht durch kurzfristige Störungen aus der Bahn werfen lassen.

XIII. Die philosophische Synthese: Was uns die Zyklen lehren

Wir kehren zu Heraklit zurück. Der Fluss fließt immer weiter. Die Frage ist nicht, ob er fließt, sondern ob wir die Kraft und die Richtung seiner Strömung erkennen. Die Geschichte der Rohstoffmärkte ist eine Geschichte menschlicher Psychologie. Immer wieder folgt auf eine Phase der Euphorie eine Phase der Ernüchterung, auf Überinvestition eine Phase der Unterinvestition, auf Überbewertung eine Phase der Unterbewertung. Und immer wieder sind die meisten Investoren zu spät.

Nietzsche würde sagen: Die Ewige Wiederkehr des Gleichen ist kein Schicksal, dem wir passiv ausgeliefert sind. Sie ist eine Prüfung unseres Willens und unserer Klarheit. Wer die Muster erkennt, wer die Kraft hat, gegen den Mainstream zu denken und zu handeln, der kann die Zyklen zu seinem Vorteil nutzen. Schumpeter würde ergänzen: Die kreative Zerstörung ist schmerzhaft, aber sie ist die Quelle des Fortschritts. Kondratieff würde darauf hinweisen, dass wir uns am Beginn einer neuen langen Welle befinden — und ihre physische Infrastruktur erfordert Rohstoffe in einem Ausmaß, das die Phantasie übersteigt.

XIV. Schlussbetrachtung: Die Realität lässt sich nicht drucken

Wir leben in einer Zeit, in der die Illusionen der vergangenen Dekade zerplatzen. Die Vorstellung, man könne Wohlstand rein durch Software, Finanzengineering und das Drucken von Geld generieren, weicht der harten physischen Realität.

Man kann Kupfer nicht drucken. Man kann Energie nicht aus dem Nichts erschaffen. Man kann ein Rechenzentrum nicht aus Code bauen.

Die Welt braucht Rohstoffe. Mehr als je zuvor. Und die Industrie, die diese Rohstoffe liefert, ist nach einem Jahrzehnt der Unterinvestition, der Vernachlässigung und des Desinteresses so günstig bewertet wie selten zuvor in der Geschichte.

Wir befinden uns in der Frühphase eines massiven Rohstoff-Superzyklus. Die Bewertungen sind historisch günstig. Die strukturellen Treiber sind so stark und so vielschichtig wie nie zuvor. Das Narrativ vom Ende der erneuerbaren Energien ist eine politische Nebelkerze, die den Blick auf den gigantischen, unaufhaltsamen physischen Umbau unserer Weltwirtschaft verstellt.

Heraklit hatte recht: Alles fließt. Der Fluss der Rohstoffmärkte hat nach einem langen Stillstand wieder Fahrt aufgenommen. Die Strömung ist stark, die Richtung ist klar. Die Frage, die jeder Investor für sich beantworten muss, lautet: Stehe ich am Ufer und schaue zu, oder schwimme ich mit?

Dieser Artikel dient ausschließlich zu Informations- und Bildungszwecken. Er stellt keine Anlageberatung dar und ist nicht als Empfehlung zum Kauf oder Verkauf von Wertpapieren zu verstehen. Investitionen in Rohstoffe und Rohstoffaktien sind mit erheblichen Risiken verbunden. Jeder Investor sollte seine eigene Sorgfaltspflicht erfüllen und gegebenenfalls professionelle Beratung in Anspruch nehmen.

Referenzen

- Rohstoffmärkte 2025: vom Superzyklus profitieren? (finanzen.net)

- Profitieren vom Rohstoff-Superzyklus: 3 Top-ETFs für Ihr Depot (Börse Online)

- Charted: Commodities vs Equity Valuations 1970–2023 (Visual Capitalist)

- Commodities could be on the verge of a new super cycle (Reuters)

- Energy Stocks Are Still Cheap… and Nobody Seems to Care

- Outlook 2026: Miners in the spotlight (Baker Steel Capital)

- Trump’s rollbacks made 2025 a turbulent year for clean energy (Euronews)

- Don’t Look Now, but the Green Transition Is Still Happening (New York Times)

- Copper prices have hit record highs, but smelters face mounting strategic pressures (IEA)

- Kupfer-Schock! UBS warnt vor riesigem Defizit (wallstreet-online)

- US Natural Gas Production Jumps to Record (Wolf Street)

- Goldman Sachs: Gold bleibt 2026 auf Rekordkurs – Öl droht Absturz (fondsprofessionell)

- Commission unveils strategy to bring Europe’s first SMRs online (European Commission)

- Uran Report 2025 (Uranium Resources Fund)